Pożyczka bez ryzyka

józef wolny /gn

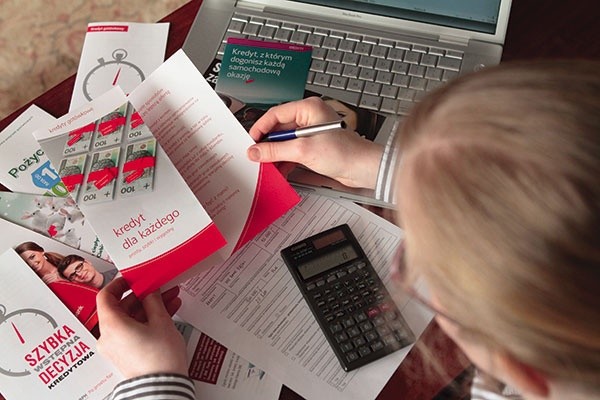

Uśmiechnięci popularni aktorzy zachwalają z telewizyjnych ekranów i kolorowych billboardów różnego rodzaju kredyty, które można w przyjaznej atmosferze załatwić w każdym banku od ręki, w 15 minut. Bardzo kusząca propozycja. Tymczasem coraz więcej zaciągających kredyty i pożyczki Polaków ma kłopoty z terminowym spłacaniem zobowiązań.

W grudniu 2013 roku aż 2 mln 320 tys. osób nie radziło sobie z terminowym regulowaniem swoich bieżących płatności. Ta liczba wzrosła o 3 proc. w stosunku do poprzedniego roku. Dłużnicy mający kłopoty ze spłacaniem zobowiązań pod koniec ubiegłego roku byli winni swoim wierzycielom łącznie 39,82 mld zł. Rekordzista jest zadłużony na ponad 110 mln zł. Żeby takiej sytuacji uniknąć, każda decyzja o zaciągnięciu kredytu lub pożyczki powinna być przemyślana i poprzedzona oceną własnych możliwości obsługi długu.

Dostępna jest część treści. Chcesz więcej?

Zaloguj się i rozpocznij subskrypcję.

Kup wydanie papierowe lub najnowsze e-wydanie.

-

Czuwaj ze Mną. Ogólnodostępna, całodobowa adoracja Najświętszego Sakramentu Zaskakująco szybko rośnie w Polsce liczba miejsc, gdzie można adorować Jezusa w Najświętszym Sakramencie – przez cały dzień, przez jedną noc w miesiącu lub w tygodniu, a nawet 24/7.

-

Chcą tego, co ma Kościół. Kim są konwertyci na katolicyzm? Konwertyci uświadamiają tym, którzy są w Kościele od niemowlęctwa, co mają. Ich pełne fascynacji odkrywanie skarbów Kościoła pomaga nam zrozumieć, jak wiele otrzymaliśmy.

-

Jazda z Jezusem. Taksówkarz, dawny trener MMA, modli się za swoich pasażerów Dawniej był trenerem MMA i ćwiczył stadionowych kiboli. Teraz w taksówce… mówi ludziom o Jezusie.

-

1 Miłość o twarzy Chrystusa

-

2 Ruszyć z miejsca

-

3 Ile miłości w miłości?

-

4 Boga trzeba słuchać. I kropka!

-

5 Słowa Jezusa to codzienność z Bogiem

-

6 Święta przestrzeń spotkania

-

7 Chcę żyć tak, abym umiał i chciał traktować Boga poważnie

-

8 „Dziecioroby” i „kaszojady”

-

9 Odpowiedź Boga

-

10 Gapie

-

11 Christos woskresie! Kościoły wschodnie obchodzą dziś Wielkanoc

-

12 Ukraina. Kiedy skończy się wojna? Czy widać jakieś rozwiązanie na horyzoncie?

-

13 Świadectwo mas

-

14 Czas na Światowe Dni... Dzieci

-

15 Wieczernik9. Abp Galbas zaprasza na internetowe rekolekcje przez Zesłaniem Ducha Świętego