Renta za dom

Polscy emeryci, którzy mają mieszkanie, ale brak im pieniędzy, mogą od tego roku dokonać wymiany. Oddadzą mieszkanie firmie, która w zamian będzie im do końca życia wypłacać dodatkową rentę. A w mieszkaniu będą mogli pozostać aż do śmierci.

Najpoważniejszy minus tego rozwiązania jest taki, że po śmierci seniora jego nieruchomość nie pozostanie w rodzinie. Przejmie ją firma, która wypłacała emerytowi za życia rentę. Większość Polaków zapewne chciałaby przekazać swój dom albo mieszkanie w spadku komuś z bliskich. Są też jednak starsi ludzie, którzy są bezdzietni albo którzy z innych powodów nie mają komu przekazać swojego lokalu. Mogą więc go wymienić na dożywotnią rentę. Ten finansowy mechanizm nosi nazwę: odwrócona hipoteka. Na masową skalę od lat korzystają z niej starsi ludzie w Stanach Zjednoczonych i w Wielkiej Brytanii. W Polsce na razie odwróconą hipotekę oferuje jedna firma – Fundusz Hipoteczny Dom. Jednak wiadomo, że nad podobną ofertą pracowało już od jakiegoś czasu kilka banków. Ich prace przyhamował ostatnio kryzys. – Sądzę jednak, że liczba oferentów będzie w Polsce rosła. Może nie w sposób bardzo dynamiczny, ale systematyczny – uważa Ireneusz Jabłoński, ekspert ekonomiczny Centrum im. Adama Smitha.

Mężczyzna dostanie więcej

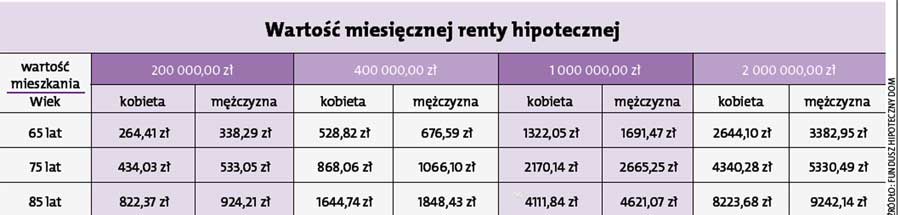

Jeśli jesteś kobietą, firma oferująca odwróconą hipotekę wyliczy ci miesięczną rentę... niższą niż dla mężczyzny, który jest w tym samym wieku i ma mieszkanie tej samej wartości. Na przykład 65-letnia kobieta za nieruchomość wartą 400 tys. zł otrzyma miesięczną rentę wysokości 528,82 zł. 65-letni mężczyzna za taką samą nieruchomość otrzyma co miesiąc już 676,59 zł. Dlaczego? Powód jest prosty: według statystyk mężczyźni żyją krócej. Większość mężczyzn będzie więc przez krótszy czas odbierać rentę. Z tego powodu powinna być ona wyższa. Obowiązuje też zasada: im klient starszy, tym wyliczona dla niego renta będzie większa. Podstawą tych wyliczeń są dane Głównego Urzędu Statystycznego dotyczące średniej długości życia kobiet i mężczyzn. Jeśli emeryt umrze miesiąc po podpisaniu umowy, fundusz przejmie jego nieruchomość bardzo tanim kosztem. Będą jednak zdarzały się też przypadki, że emeryt dożyje 115 lat, a fundusz do zawartego z nim interesu dopłaci. Statystyka powinna te skrajne przypadki zrównoważyć. A jeśli umowę zawiera małżeństwo? Wtedy Fundusz wyliczy rentę dla tego z małżonków, który, według statystyki, ma szansę żyć dłużej.

Założenie Funduszu Hipotecznego Dom jest takie, że emeryt, który dożyje „średniej krajowej” długości życia, otrzyma w miesięcznych ratach od 30 do 40 proc. wartości swojego mieszkania. Pozostałe 60–70 proc. wartości będzie zyskiem firmy, która inwestuje w ten sposób, wypłacając renty. Dlaczego tak dużo? Fundusz tłumaczy, że to zabezpieczenie na wypadek, gdyby ceny nieruchomości za 20 lub 30 lat były niższe niż dziś. – Zakup nieruchomości po to, żeby ją wykorzystać na starość, jest jedną z form oszczędzania, podobnie jak fundusze inwestycyjne czy akcje giełdowe. A sprzedaż tej nieruchomości, np. w formie odwróconej hipoteki, jest formą konsumpcji części naszych oszczędności życiowych – mówi Ireneusz Jabłoński. – Należy przy tym pamiętać, że to jedna z ofert, na której oferujący też chce zarobić. Nie ma w tym nic złego. Nie można jednak oczekiwać, że będziemy latami pobierać świadczenia, a na koniec zostaniemy z nieruchomością. Nie można zjeść ciasteczka i pozostać z ciasteczkiem – mówi.

Dostępna jest część treści. Chcesz więcej?

Zaloguj się i rozpocznij subskrypcję.

Kup wydanie papierowe lub najnowsze e-wydanie.

-

Nieskończona godność każdego człowieka. O. Kupczak OP o nowym dokumencie watykańskim O nowych sposobach naruszania godności człowieka, fetyszach współczesnej kultury i roli Kościoła w przywracaniu prawdziwie ludzkiej cywilizacji (na kanwie deklaracji Dykasterii Nauki Wiary Dignitas infinita) mówi o. prof. Jarosław Kupczak OP, kierownik Katedry Antropologii Teologicznej UPJPII w Krakowie.

-

„Dignitas infinita” – w połowie drogi Ogłoszona przez watykańską Dykasterię Nauki Wiary deklaracja o godności człowieka Dignitas infinita („Nieskończona godność”) to ważny dokument. I bardzo potrzebny zwłaszcza w kontekście współczesnych form ataku na godność ludzi.

-

Alina Petrowa-Wasilewicz: Jest we mnie coś z pozytywistki O misji katolickiego dziennikarstwa i postępowych katoliczkach, których nie chcą znać polskie feministki, mówi Alina Petrowa-Wasilewicz, laureatka nagrody Stowarzyszenia Wydawców Katolickich Mały Feniks 2024.

-

1 Ilu jest katolików w Polsce? – analiza danych ze spisu powszechnego

-

2 Postulator procesu Heleny Kmieć dla "Gościa": To nie będzie proces w sprawie męczeństwa

-

3 Kolejna wygrana bp. Marka Mendyka w sądzie. Chodzi o nieprawdziwe publikacje w mediach

-

4 Mam prawo płakać

-

5 Bóg zrobi resztę

-

6 Bóg pragnie dla człowieka wieczności

-

7 Wiarygodni

-

8 Przyszliśmy, bo otrzymaliśmy łaskę wiary

-

9 Ameryka płonie, ale kto podłożył ogień? Łukasz Adamski o filmie "Civil War"

-

10 Papież do Polaków: Zrezygnujcie z tego, co niszczy ludzkie życie

-

11 Istotą jest trwanie w Nim

-

12 Kolejna mama, która odrzuciła terapię, by ratować dziecko

-

13 Siła nawrócenia, siła słabości

-

14 Watykańskie etaty. Jakie są warunki pracy w najmniejszym państwie świata?

-

15 Hollywood dla dzieci... Dokument o mrocznej stronie dziecięcej telewizji

{kind=link}

{kind=link}